瑞达期货:需求季节性驱动下 尿素或先扬后抑

- 13

- 2023-02-16 23:00:31

- 820

一、2022年尿素市场行情回顾

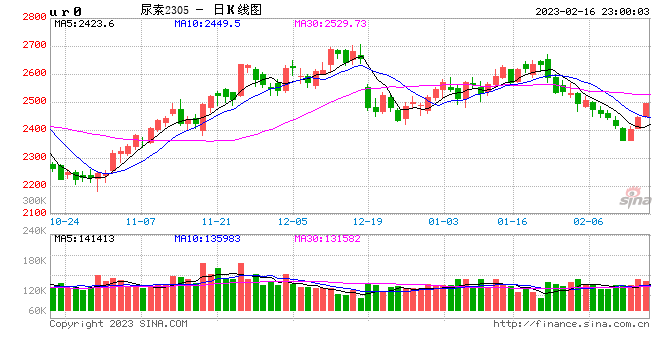

2022年,郑州尿素期货价格整体呈现“N型”走势。整体来看,尿素市场走势可以分为四个阶段。

第一阶段(1月-2月):受印尼煤炭禁止出口、夏储招标、援助巴基斯坦15万吨尿素出口的消息、局部装置的短停、对疫情物流运输的担忧,以及发改委对尿素成本支撑和春耕化肥价格高位运行的预判提振,1月份现货市场接货情绪好转,期价上扬。然而进入2月份,时处春耕需求旺季,市场却表现出不温不火,需求复苏整体缓慢,加上对淡储资源流出的担忧,主流地区尿素行情开始松动,在供需偏宽松的环境下,期货震荡走弱。

第二阶段(3月-6月上旬):疫情影响供需失衡继续加剧,但全国各地春耕用肥开始陆续启动,尿素下游工业企业也加速复工复产,旺季来临刚性需求增强。同时,受国际国内能源价格上涨的支撑,农业生产资料价格持续上涨,尿素生产企业受成本的影响逐步提涨,期价也持续攀升。六月份在尿素装置检修和局部农需跟进的支撑下,期价继续上扬并达到年内高点。

第三阶段(6月中旬-7月中旬):三季度尿素工农业需求进入淡季,但尿素日产量提升,导致库存开始大幅累积,加上国际价格大幅下挫带来的出口需求萎缩,尿素价格自年内高点承压并大幅回落至年内低点。

第四阶段(7月中旬-12月):化工煤价格连续大幅度调涨,成本面强势支撑下,企业降价意愿普遍偏低,市场情绪、交投氛围有所转变,加上印度招标带动国际价格出现反弹,尿素价格重心抬升。虽然10月份受疫情影响,东北、西北等地发运不畅,导致部分尿素工厂累库严重,尿素工厂被迫下调报价。但11月之后,在宏观气氛回暖背景下,下游对于后期部分尿素企业的检修预期而逐渐启动淡储以及冬储补仓计划,市场成交氛围开始活跃,叠加巴基斯坦和埃塞俄比亚对我国尿素的采购计划以及印度NFL的招标,市场情绪得到提振,期价价格也出现连续反弹。

图表来源:博易大师 瑞达期货研究院

二、基本面因素分析

1、尿素市场供应状况分析

1.1 尿素产能持续扩张,产量预计维持高位

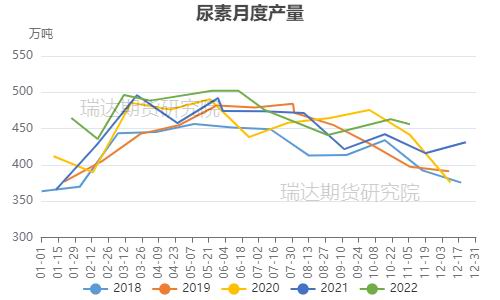

从国内尿素产能来看,2022年国内尿素新增产能包括5月底投产的乌兰大化120万吨装置、山西润锦6月份投产的30万吨装置,以及长停装置大唐呼伦贝尔30万吨已顺利复产。另外,山东明水80万吨、新疆中能52万吨和鄂托克旗建元40万吨装置年底前存在投产预期,两套装置对于日产增量预计在4000-5000吨,但截至12月中旬暂时未闻投产消息。据业内测算,若投产落地,2022年国内尿素产能预计将达到7595万吨,产能同比增速在4.14%。

未来1-2年仍有部分尿素新增产能投产释放,2023年内蒙古亿鼎52万吨、华鲁恒升100万吨、旭阳中燃52万吨和靖远热电70万吨合计274万吨装置均有投产计划,但新增产能大多集中在明年下半年投产,其中投产概率较大的是亿鼎和华鲁恒升两套装置。据悉还有多套煤头企业处于拟建状态,实际投产时间未定。预计2023年底尿素产能将增加至7870万吨,尿素产量预计或在5700万吨附近。国内尿素产能将继续提升,产量继续明显增加。

图表来源:隆众资讯 同花顺 瑞达期货研究院

图表来源:隆众资讯 同花顺 瑞达期货研究院

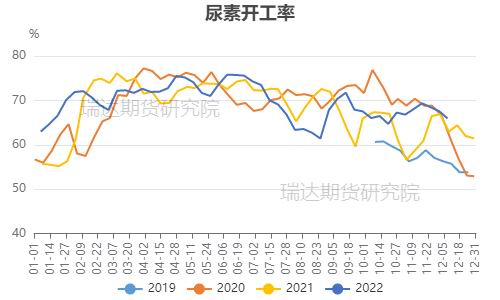

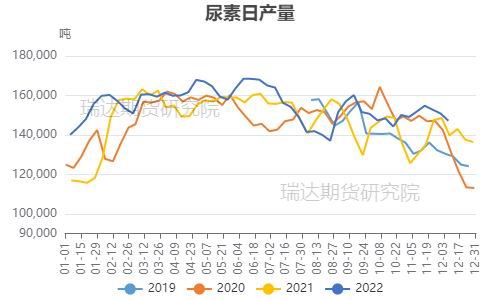

从国内尿素开工情况看,2022年国内尿素企业开工率在近四年来说整体处于中等偏上的水平,全年平均开工率在69.58%,较2010年提高1.29%。从日产量来看,2022年国内尿素平均日产量在15.4万吨,高于2021年全年平均的14.76万吨。高利润刺激下企业的检修计划被不断推迟,上半年尿素供应高位运行,日产量在6月份达到17万吨的最高峰。但之后开始一路走低,8月下旬最低降至13.5万吨左右,亏损压力导致山西部分固定床企业延期复产,夏季高温装置故障频发,加上川渝以及湖北、安徽等地高温影响下企业用电让与民用,多套尿素生产企业受限电影响停车,导致了日产量的持续下行。9月份随着检修以及限电装置的陆续恢复,尿素日产持续上升。但10月份国家重要会议召开,山西地区多数尿素主力企业开始停产,原计划是11月初恢复,但受到环保限产以及疫情影响被不断延后。之后随着检修装置陆续重启回归,尿素日产量开始逐步提升至近四年同期最高。据隆众资讯统计,2022年1-11月,国内尿素累计产量5184.55万吨,同比2021年增加4.98%,预计2023年国内尿素产量同比继续增长。

图表来源:隆众资讯 瑞达期货研究院

目前来看,由于尿素价格涨幅较大以及化工煤高位回落,固定床亏损压力大幅缓解,山西固定床企业复产预期逐步强烈。但进入冬季,部分气头企业已经开始陆续停车,气头尿素的减产量能够一定程度上缓解煤头企业复产带来的供应压力。按照隆众资讯统计的气头装置停车计划表,后期将近700多万吨气制产能存在检修计划。不过就目前国内天然气情况来看,计划内的气相对充裕,预计2022年的限气力度不及往年,大部分尿素企业都是根据年度检修计划有序进行检修,预计气头停车多为“不得不修”,而非“被迫停修”,具体停车时间及数量仍待观望。

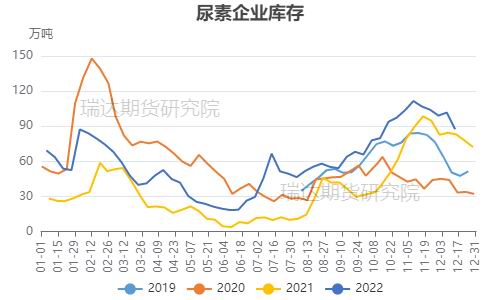

1.2 尿素库存波动大,与季节性有关

从尿素库存来看,2022年国内尿素企业库存波动较大。上半年整体去库存,且库存水平处于近年来中位,但下半年库存连续增加并一直处于近年最高水平。特别是10月份之后,内蒙和新疆受疫情影响,大量货源无法外发,疆内上游被迫累库,国内尿素企业整体库存累积至110万吨以上的绝对高位,为同期历史新高。目前新疆区域疫情缓解,汽运发运正常,火运陆续恢复中,预计将会有大量疆内货源寻求出疆,对内地行情冲击仍不容小觑,关注疆内货源出疆情况。2023年上半年需求旺季带动下,整体库存或有望去化,但下半年在新增供应冲击下,预计仍将进入季节性累库周期。

图表来源:隆众资讯 同花顺 瑞达期货研究院

1.3 尿素成本和利润

从利润来看,2022年上半年国内尿素利润持续攀升,整体高于过去两年水平,其中新型煤气化工艺和气头工艺利润在6月份均超过1000元/吨,固定床工艺利润也达到800元/吨附近水平。但下半年利润持续下降,固定床工艺利润在9-10月份进入亏损态势。进入12月,成本端有所下移,尿素利润有所修复。据隆众资讯测算,截至12月8日,煤制固定床工艺理论利润为140元/吨,煤制新型水煤浆工艺理论利润为605元/吨,气制工艺理论利润798元/吨。

图表来源:隆众资讯

国家政策面依旧对煤炭价格顶部打压,对煤炭中长协价格实行限价管控,以确保煤炭价格控制在合理区间。2023年主产区保供煤矿产能增幅较大,虽然随着核增产能的陆续释放,煤价重心有逐步下移的可能。但由于近几年随着下游煤制气、煤制油新增项目大量投产,对煤炭需求增量明显,在下游需求稳增长的大背景下,煤炭消费需求有明显回升。预计2023年煤炭呈供需双增的格局,考虑到高品质的煤炭仍然缺乏,预计市场煤结构性紧缺问题仍存,用煤高峰时段依旧可能出现供需偏紧格局,尿素成本端支撑依然较好。

2、尿素市场供应状况分析

2.1 农业需求呈季节性,上半年好于下半年

尿素下游需求主要分为农业需求和工业需求,其中农业需求占比较高,直接施用做氮肥,占比在50%以上,主要的作物是水稻、玉米、小麦和果蔬。虽然农业需求占比较较大,但季节性明显。一般而言,上半年是农业需求旺季,1、2月份冬小麦和油菜的备肥和追肥启动,3月份南方双季稻地区和东北市场农业的需求启动,传统小麦追肥及水稻备肥等阶段区域性需求跟进。下半年按正常用肥习惯,9月中下旬开始,一年两季地区开始下一季的播种,底肥复合肥销售的同时也会带动追肥备肥走量,山东、河南、河北等粮食主产区需求量将大幅度提升,华北地区将进入秋季用肥阶段,其中秋小麦种植用量较大。而四季度是传统需求淡季,尤其10月份后农业需求基本结束,不过每年的12月淡季储备带来的采购需求对尿素影响较大。

2022年地缘政治、极端天气、新冠疫情等多重因素造成的全球粮食供应链不确定因素上升,构成了粮价上涨的风暴。虽然粮食价格已大幅回落,但仍高于疫情前的粮价水平,全球粮食市场依然面临诸多不确定性。全球粮食安全问题受到高度重视,国内保证粮食安全政策也在不断推出,以提高农业生产积极性,预计2023年我国耕种面积将稳中有增,农业需求或维持稳增长,季节性上仍是上半年强于下半年。

政策方面,2022年国家化肥淡季储备政策在冬储基础上增加夏储,在时间上调节化肥市场供需矛盾,同时也化解了市场大起大落的潜在危机,在尿素需求淡季对市场形成有效托底支撑。2022年8月中旬国家化肥商业储备项目招标文件发布,最新的文件内容对化肥的储备时间做出调整,除了内蒙还有东北区域储备时间是正常的9月初到次年3月底以外,国内其余区域储备时间从9月初持续至次年5月底。按照往年来看,淡储的这部分隐性库存可能会在次年一季度末或者是二季度陆续释放,届时抛储节奏将对尿素供应产生阶段性影响。

2.2 复合肥需求呈季节性,其他工业需求受宏观经济影响

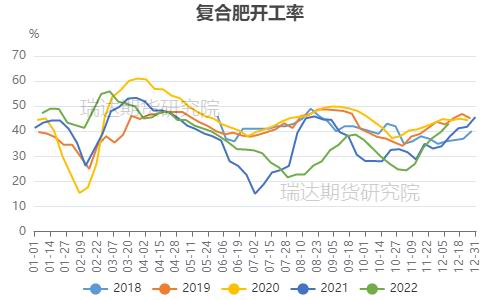

复合肥方面,每年复合肥开工多集中在3-5月份及7-10月份。其中3-5月份多为高氮肥的生产,对尿素需求较大,生产高氮肥对尿素的需求量占全年的50%左右;而7-10月份生产秋季用肥又以高磷肥为主,而在高磷肥生产阶段中,对于氮含量配方需求有限。

2022年国内复合肥企业开工率在1、2月份明显高于往年同期水平,但之后持续下降。2022年秋季肥生产备肥时间被不断推后,三季度复合肥开工率明显偏低,直到11月,高氮肥生产才促使复合肥开工率回升。2022年由于尿素价格相对其他肥料的价格更为便宜,因此复合肥企业倾向于生产高氮肥。但2023年来看,在磷钾肥价格有所缓和的背景下,企业生产高氮肥的生产偏好或将减弱,尿素相应的替代需求也将明显降低,来自复合肥的需求预计减弱。从季节上看,夏季高氮肥的生产旺季集中在4-5月,因此上半年的需求相对好些下半年。

图表来源:隆众资讯 瑞达期货研究院

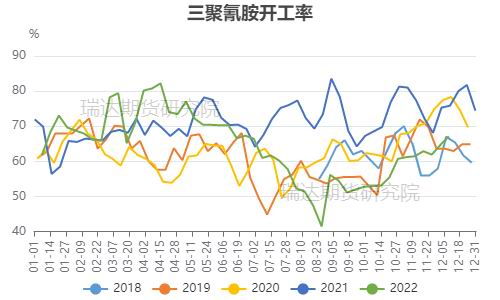

胶合板和三聚氰胺直接与房地产后周期相关。三聚氰胺开工率自三月份持续下降,至8月底一度降至40%附近低位,之后缓慢回升但持续处于近年偏低水平。2023年在政策托底背景下地产市场或逐步企稳,虽然复苏前景仍不明朗,但最坏的时刻或已过去,房企现金流、融资问题得到明显改善进而传导至施工和竣工端的修复。但在全球经济大环境以及环保推动影响下,预计2023年板厂、三聚氰胺等行业开工或继续维持低迷态势,2023年或仅为边际改善,对尿素需求增量或相对有限。

图表来源:隆众资讯 瑞达期货研究院

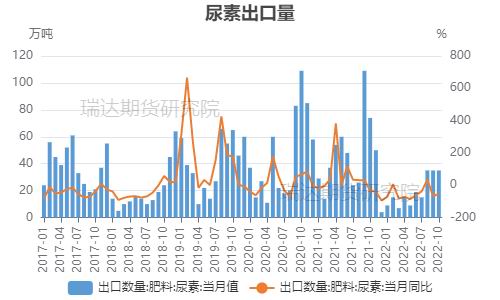

2.3 尿素出口情况取决于政策,关注法检是否持续

出口方面,海关数据显示,2022年1-10月我国出口尿素194万吨,同比减少59.16%。2021年10月份开始,国内法检政策大幅限制了尿素的出口,但在高利润驱动、印度招标、国际援助以及其他因素影响下,国内尿素出口阶段性增加也时常发生。2022年下半年,印度的招标和巴基斯坦的援助需求增量在100万吨以上,因此下半年的尿素出口量明显高于上半年,但2022年国内尿素出口总量同比2021年大幅下降。

图表来源:海关总署 同花顺 瑞达期货研究院

2022年国际尿素市场变化主要以俄乌冲突为主线,从市场格局到国际价格再到产能变化等等,均有异于往年。由于俄罗斯尿素出口量占据世界贸易量的14%,限制向海外运送化肥举动让正处于北半球需求旺季的市场流通陷入被动,因此间接加速国际新增产能的投产。另外,前期海外疫情延后了投产节奏,使得2022年国际尿素产能增速显著高于往年。尼日利亚总计267万吨产能一季度顺利投放且已向多国出口尿素;文莱BFI136万吨产能也于一季度投产,基本全部用于出口。此外印度政府复兴计划将新增635万吨产能,总共5套127万吨装置,其中两套已于上年3月和2022年1月上线,2022年四季度预计仍有2套,全年印度产能增量380万吨,是2022年海外主要的增长点。根据外媒预测数据显示,2023年全球尿素产能将增长至2.35亿吨,产能增速2.77%。除中国外,主要的投产区域集中在非洲、东欧及中亚还有南亚。

2022年对俄罗斯能源端油煤气的制裁导致了欧洲能源危机的爆发,欧洲气价一度创出历史新高。由于海外尿素主要为天然气生产合成氨进而制作尿素,因此气价的暴涨对于欧洲化肥行业产生了巨大的影响。特别是9月中下旬,由于欧洲天然气价格持续上涨,欧洲化肥巨头纷纷减产停产。据悉前三季度欧盟尿素减产停产产能超过750万吨,占比欧盟总产能的63%。11月之后,受天然气价格大幅下跌影响,欧洲尿素生产企业亏损压力有所缓解,部分装置重启,考虑到未来能源市场的不确定性,大部分工厂仍无复产计划。

图表来源:同花顺 瑞达期货研究院

欧盟的能源危机有所缓和,国际尿素市场供应相对充足,但主要消费地需求表现仍弱,国际尿素价格持续回落。同花顺数据显示,截止2022年12月15日,FOB波罗的海现货价格在447.5元/吨,较上年同期下跌48.86;FOB中国现货价格在485美元/吨,较上年同期下跌50.76%;CFR巴西现货价格在502.5美元/吨,较上年同期下跌42.57%。国际尿素价格回落,但仍大幅高于国内,随着北半球2023年春季农需旺季的临近,欧美的需求将缓慢回升,届时刚需支撑下国际尿素价格重心有望逐步上移。

对于2023年,从季节性来看,下半年国内需求减弱后,市场寄希望于出口需求,出口的增加将能大大地缓解国内的压力,但需关注法检政策能否进一步放开。另外,如果2022年年底前印度的两套装置顺利复产,将进一步提高尿素的月均产量,2023年印度的自给自足计划能够在一定程度上兑现,那么印度国内的需求缺口将有所缩窄,对于进口的需求将减弱。后期关注点还在于国内印标的间接参与量,以及政府间援助等因素给国内出口带来的阶段性放量的可能。

三、尿素市场2023年行情展望

整体来看,2023年仍有部分尿素新增产能投产释放,但大多集中在下半年投产,预计2023年国内尿素产量同比继续增长。需求方面,全球粮食安全问题受到高度重视,国内保证粮食安全政策也在不断推出,预计2023年我国耕种面积将稳中有增,尿素农业需求或维持稳增长。但在磷钾肥价格有所缓和的背景下,企业生产高氮肥的生产偏好或将减弱,尿素相应的替代需求也将明显降低,来自复合肥的需求预计减弱。而胶合板和三聚氰胺直接与房地产后周期相关,2023年虽然政策托底背景下地产市场或逐步企稳,但在全球经济大环境以及环保推动影响下,预计对尿素需求增量或相对有限。出口需求方面,随着海外新增产能的持续投放,印度国内的需求缺口将有所缩窄,且法检政策进一步放开之前,预计出口难有大幅增长。2023年全年尿素供需预计仍偏宽松,上半年供应增量压力不大且农业需求将集中释放,尿素价格预计偏强运行;下半年农需进入淡季,供应端部分新增产能有投放预期,出口受制于法检政策,且还需看印度自给自足的兑现程度,整体供需压力将增加。但成本方面来看,虽然2023年主产区保供煤矿产能增幅较大,但考虑到高品质的煤炭仍然缺乏,预计尿素成本端支撑依然较好,且国储在特殊时期仍将发挥有效托底作用,预计2023年国内尿素期货价格呈先扬后抑、区间宽幅震荡格局。另需关注尿素产能实际投放时间与法检政策是否放开。

瑞达期货 林静宜

发表评论